海关在审查确定进出口货物完税价格的过程中,有些情况下会制发《中华人民共和国海关价格磋商通知书》(简称《海关价格磋商通知书》)。企业什么情况下会收到该文书、收到了要如何做、是否会被海关估价,小编带大家一同了解一下有关问题。

一、海关在什么情况下会发出《中华人民共和国海关价格磋商通知书》?

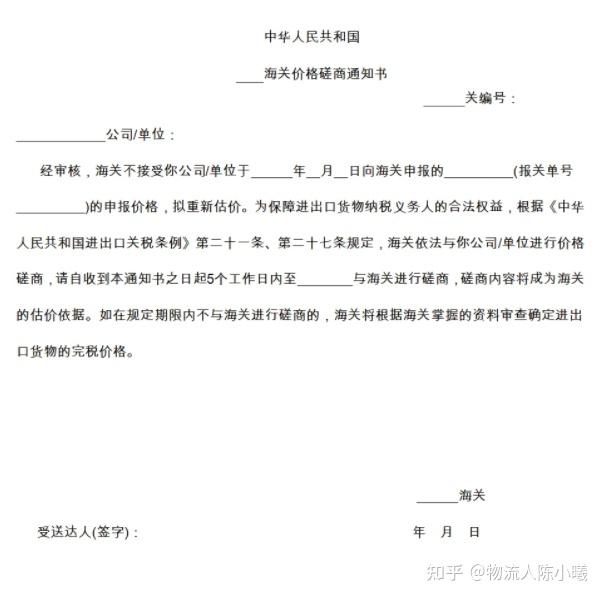

海关经审核,不接受申报价格拟使用除成交价格法以外的估价方法估价的情况下,会制发《海关价格磋商通知书》,详见样式。

二、企业如何接收《海关价格磋商通知书》等审价文书?

根据《关于推广海关审价作业单证无纸化的公告》(海关总署公告2018年第9号),海关总署在全国海关推广审价作业单证无纸化。企业可通过中国电子口岸网站——中国电子口岸执法系统——海关事务联系系统,接收和反馈《海关价格质疑通知书》《海关价格磋商通知书》《海关价格磋商记录表》等审价文书及随附单证资料电子数据,并可接收和查看估价告知书。企业也可以按照海关要求接收纸质审价文书、反馈相关资料。

三、企业收到《海关价格磋商通知书》应该怎么办?

纳税义务人应自收到《海关价格磋商通知书》之日起5个工作日内与海关进行磋商,磋商内容将成为海关的估价依据。

【海关提醒】

纳税义务人未在通知规定的时限内与海关进行磋商的,视为其放弃价格磋商的权利,海关可以直接使用《中华人民共和国海关审定进出口货物完税价格办法》(海关总署令第213号)规定的方法审查确定进出口货物的完税价格。

四、海关与企业进行价格磋商,双方无法达成共识,海关会如何处理?

价格磋商是一种行政行为,它不同于传统行政主体单方决定的行政行为模式,是海关和企业的双方行为。价格礁商的目的是海关在保守企业商业秘密的基础上,双方的信息得到交流,以便确定海关估价的适当依据,有利于保障企业的合法权益。价格磋商不是海关与企业之间的讨价还价,目的也不在于达成一个双方都可以接受的价格,而是交换彼此掌握的价格信息,以期结合各种估价方法,确定被估货物完税价格。如果企业无法提供符合估价条件的数据,海关将依法进行估价,这也是价格磋商结果的一种具体体现形式。

五、价格磋商是海关估价的法定程序吗?

海关在使用成交价格以外的估价方法确定完税价格时,均应与纳税义务人开展价格磋商。简易审价见下一期“带你了解海关估价程序(三)——简易审价程序”。

价格磋商中,海关与纳税义务人主要就以下内容进行交流:

1.双方各自掌握的与被估货物有关的各种价格资料、产品信息和市场情况;

2.双方各自掌握的相同或类似货物的各种价格资料、产品信息和市场情况;

3.双方各自掌握的与被估货物、相同或类似货物成交价格有关的所有交易背景资料,包括成交数量、商业水平、运输方式和运输距离等;

4.其他与被估货物价格相关的内容。

六、价格磋商可能会有几种结果?

海关履行价格磋商程序后,会得出以下几种结论:

1.纳税义务人提供的价格信息真实、可信,并符合相关估价方法使用要求的,可以在企业提供的信息的基础上审查确定进出口货物的完税价格;

2.有理由认为纳税义务人提供的信息不真实、不可信或不能满足相关估价方法使用要求的,按照海关掌握的资料审查确定进出口货物完税价格;

3.纳税义务人放弃价格磋商权利的,根据海关掌握的资料审查确定进出口货物的完税价格。

【小贴士】

海关与纳税义务人进行价格磋商,应当制作《中华人民共和国海关价格磋商记录表》。其作用是以书面的形式交换海关与纳税义务人彼此掌握的信息,以切实保障进出口企业的合法权益。

转自海关网,具体出货详询当地海关/报关行,广深出货。欢迎交流~